Lợi ích của bảo hiểm thân võ cho ô tô

Hiện nay có rất nhiều sản phẩm bảo hiểm ô tô và đơn vị cung cấp bảo hiểm ô tô tại Việt Nam. Điều này khiến người mua gặp không ít khó khăn trong việc lựa chọn hãng bảo hiểm cũng như phẩm bảo hiểm ô tô phù hợp.

Vì sao nên mua bảo hiểm

Hiện tại. giao thông Việt Nam vô cùng phức tạp. Bạn không thể chắc chắn được sẽ khô va chạm hay va quẹt. Bạn có thể là một tay lái lụa, nhưng bạn không thể đoán trước được với những tình huống giao thông hiện nay. Ngoài ra, nếu bạn là một tài xế mới, kinh nghiệm chưa nhiều thì việc va quẹt không thể tránh khỏi. Vì vậy bảo hiểm chính là cách thức giúp bạn tiết kiệm chi phí khi sửa chữa.

Có bao nhiêu loại bảo hiểm trên thị trường

Hiện tại, thị trường bảo hiểm có thể kết hợp nhiều loại hình bảo hiểm về con người, tài sản, hàng hóa vận chuyển có liên quan đến chiếc xe ô tô đó.

Có 4 loại bảo hiểm cơ bản:

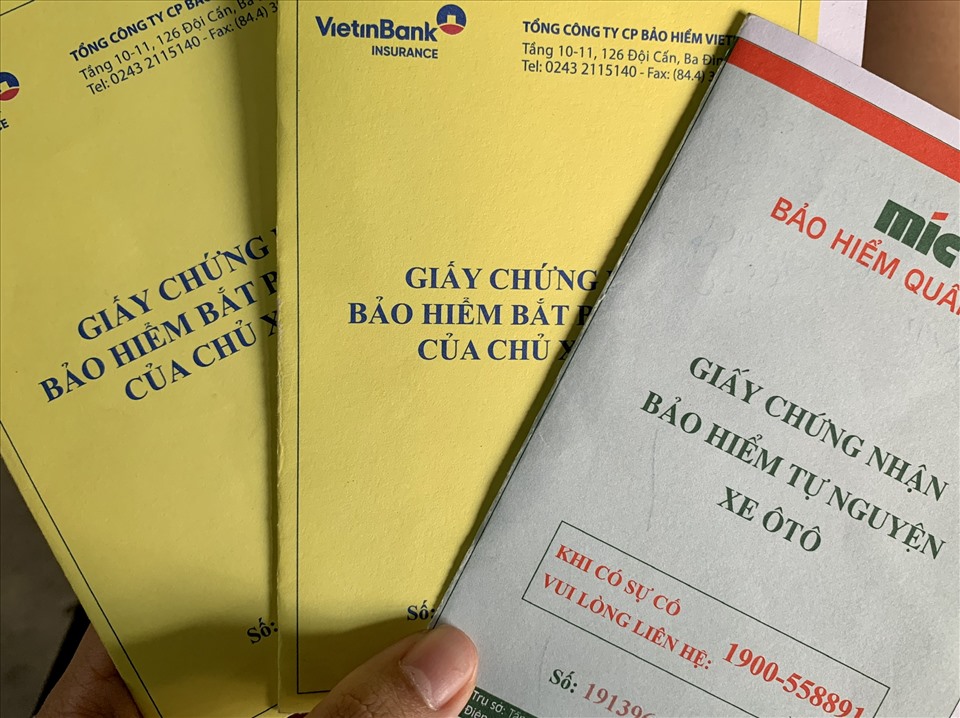

Bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới

Bảo hiểm trách nhiệm dân sự của chủ xe đối với hàng hóa vận chuyển

Bảo hiểm thiệt hại vật chất xe cơ giới

Bảo hiểm tài, phụ xe và người ngồi trên xe.

Trong 4 loại trên, bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới là loại hình mà tất cả các cá nhân, tổ chức (gồm cả cá nhân người nước ngoài) sở hữu xe hơi tại Việt Nam phải tham gia theo quy định của nhà nước.

Mức miễn thường là gì? Nên chọn ở mức nào phù hợp?

Miễn thường có thể hiểu đơn giản là chi phí sửa chữa chiếc xe của bạn dưới mức miễn thường thì công ty bảo hiểm sẽ miễn chi trả tiền bảo hiểm. Do đó, chủ xe cần xác định hoàn cảnh, môi trường di chuyển cũng như thái độ lái xe để chọn mức miễn thường có lợi nhất. Trên thực tế, khi đã lựa chọn mức miễn thường thì chủ nhân có ý thức lái xe an toàn hơn.

Việc áp dụng mức miễn thường giúp khách hàng có được mức phí tốt hơn từ 15 - 45% so với khi không có mức miễn thường.

Tính phí bảo hiểm vật chất xe như thế nào?

Xác định giá trị thực của xe:

Giá trị thực của xe = tỷ lệ tối thiểu chất lượng còn lại của chiếc xe sau thời gian đưa vào sử dụng x giá xe mới.

Trong đó, tỷ lệ tối thiểu chất lượng còn lại của chiếc xe sau thời gian đưa vào sử dụng được xác định:

Xe mới mua: 100% giá trị

Xe sử dụng 1 - 3 năm: 85% giá trị

Xe sử dụng 3 - 6 năm: 70% giá trị

Xe sử dụng 6 - 10 năm: 55% giá trị

Xe sử dụng trên 10 năm: 40% giá trị

Tỷ lệ phí:

Trong đó, tỷ lệ phí = Tỷ lệ phí cơ bản (phạm vi cơ bản) + tỷ lệ phí lựa chọn bổ sung (phạm vi mở rộng).

Theo các chuyên gia tư vấn bảo hiểm xe, tỷ lệ phí cơ bản và phí lựa chọn bổ sung là khoản phí đã được quy định rõ ràng trong gói hợp đồng bảo hiểm vật chất. Và thường thì mức phí này sẽ rơi vào khoảng 1.5% – 2%/năm tùy quy định của từng đơn vị cung cấp gói bảo hiểm vật chất.

Cách giải quyết khi gặp sự cố

Khi có tai nạn xảy ra, cần gọi ngay đến hotline bảo hiểm và giữ nguyên hiện trường để công ty bảo hiểm xác nhận phần lỗi thuộc về ai và đánh giá thiệt hại của phương tiện.

Trong trường hợp bắt buộc phải di chuyển xe nhanh chóng khỏi hiện trường để tránh ùn tắc, nhường đường cho xe cứu thương, cứu hỏa hoặc chở người bị nạn đi bệnh viện, trước đó bạn nên chụp hình kỹ lại hiện trường từ nhiều góc để làm bằng chứng đảm bảo quyền lợi cho mình sau này.

Tận dụng hết những sản phẩm dịch vụ hữu ích :

Đường dây nóng 24/7/365 hỗ trợ kịp thời các tình huống khẩn cấp, hướng dẫn xử lý tình huống tại hiện trường khi xảy ra sự cố, ghi nhận và theo dõi quy trình bồi thường, giải đáp mọi thắc mắc.

Dịch vụ cứu hộ giao thông hoạt động 24/24, miễn phí trên toàn quốc : Giúp giảm chi phí vận chuyển xe từ nơi xảy ra sự cố đến garage sửa chữa.

Sửa chữa tại garage chính hãng : Được cung cấp những phụ tùng thay thế chính hãng, đảm bảo chiếc xe vẫn giữ được giá trị sau khi sửa chữa.

Sửa chữa và thay thế phụ tùng không tính khấu hao : Đây là tính năng ưu việt đối với các loại xe sang trọng, đắt tiền vì xe vẫn giữ nguyên giá trị sau khi sửa chữa.

Bảo hiểm thủy kích: Bảo hiểm cho trường hợp xe hư hỏng do ngập nước.

Bảo hiểm mất cắp bộ phận: Bồi thường những bộ phận của xe bị mất cắp.

Nguồn: tổng hợp